На внутренний спрос

Потребительская активность все еще продолжает поддерживать прибыльность компаний Северо-Запада в отдельных отраслях

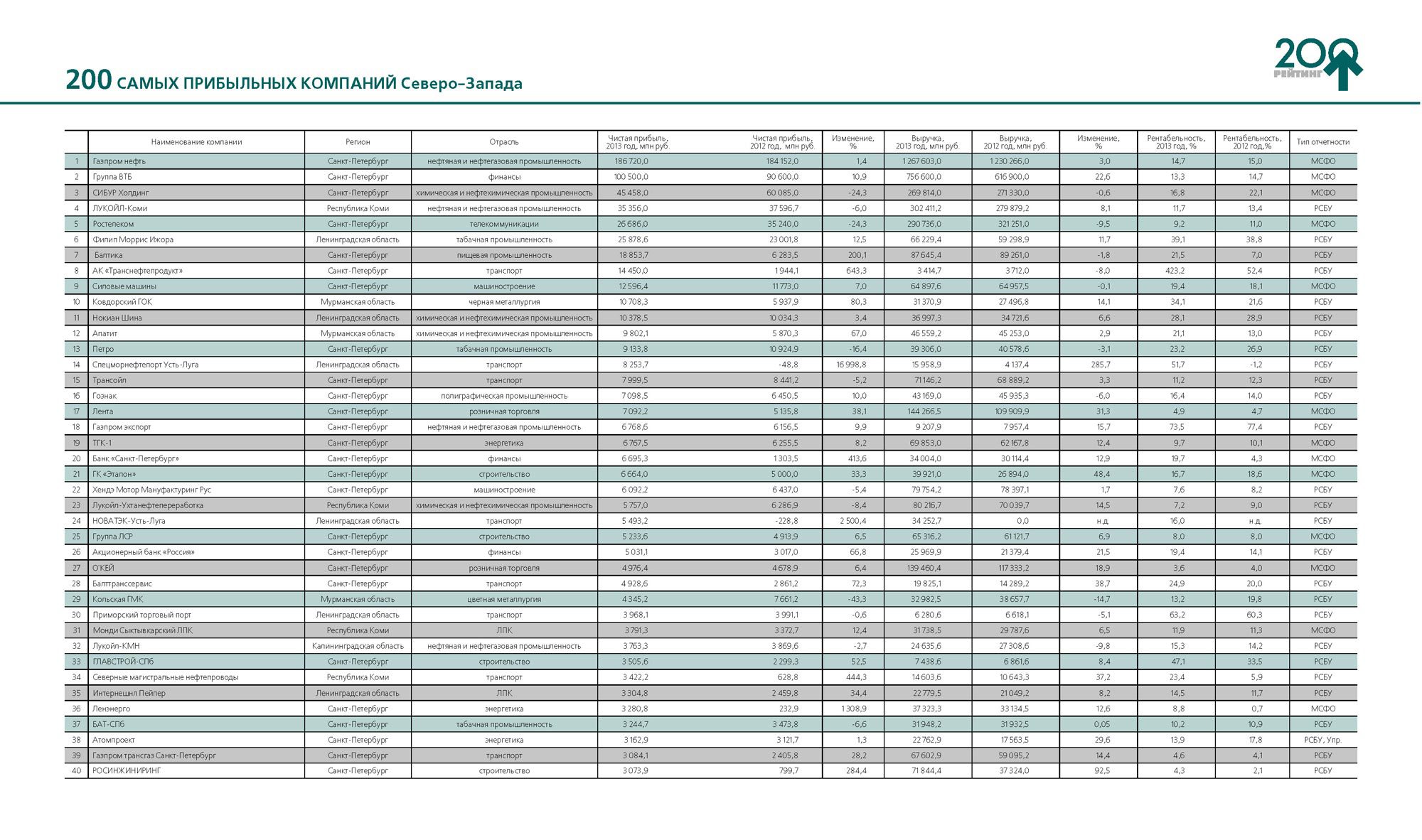

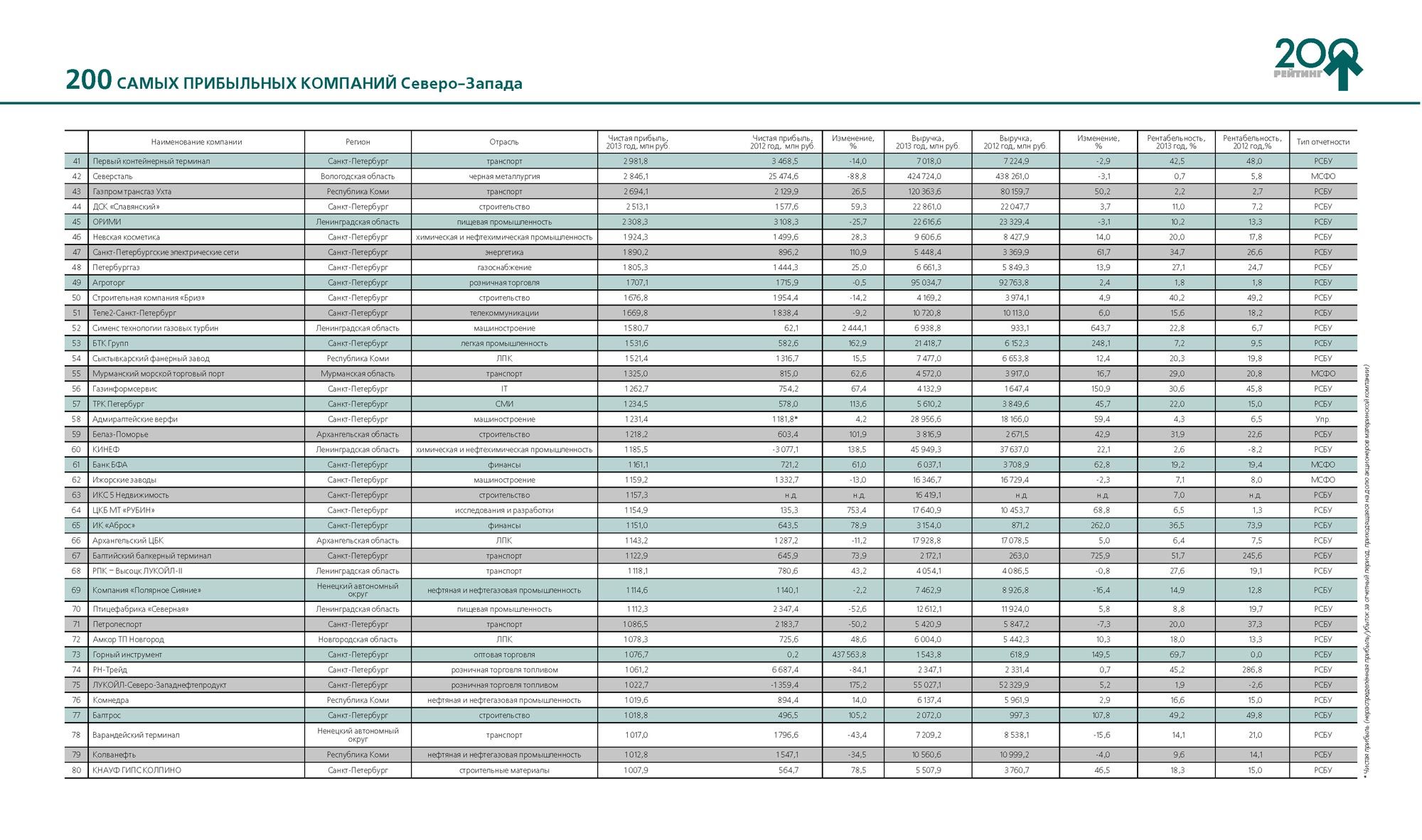

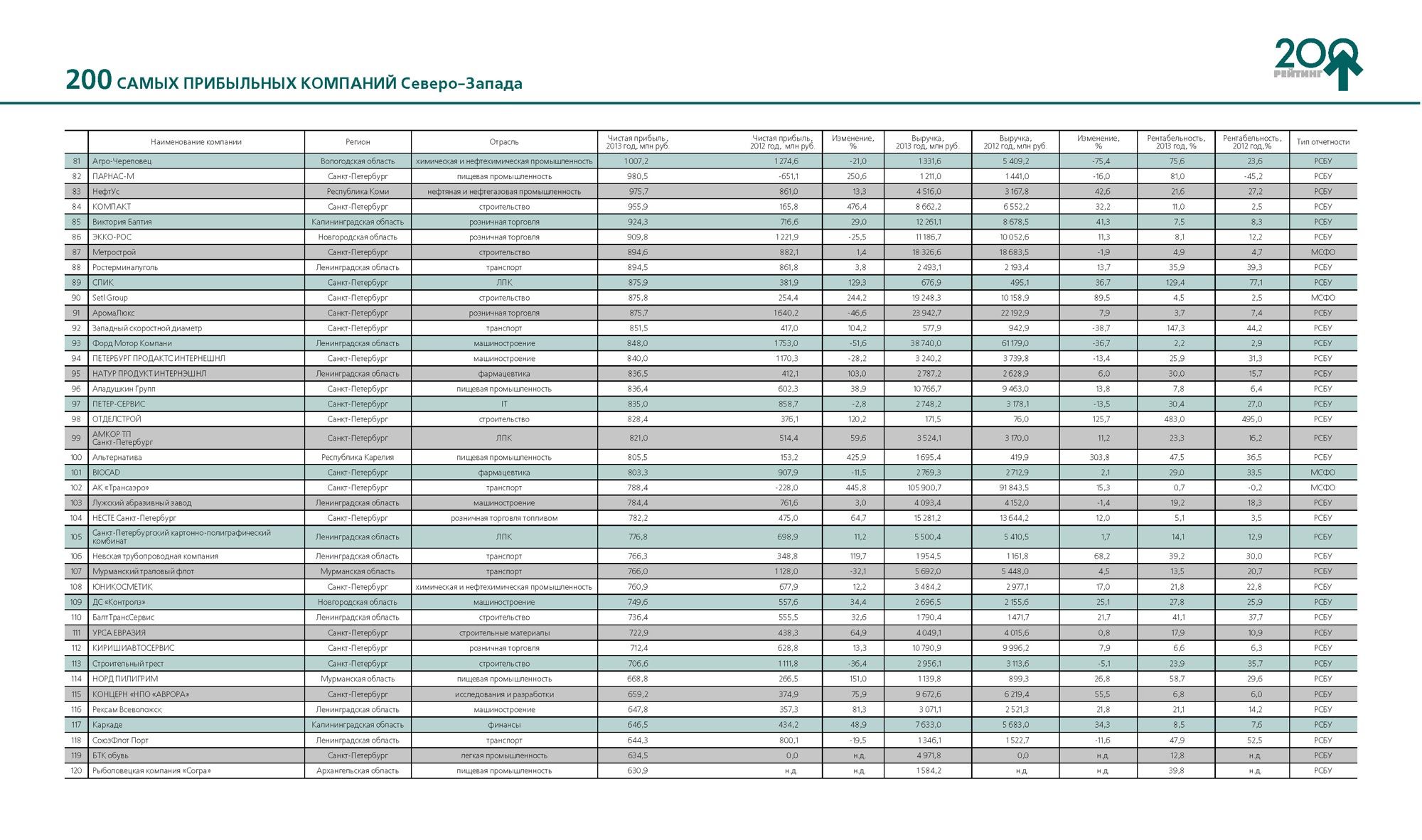

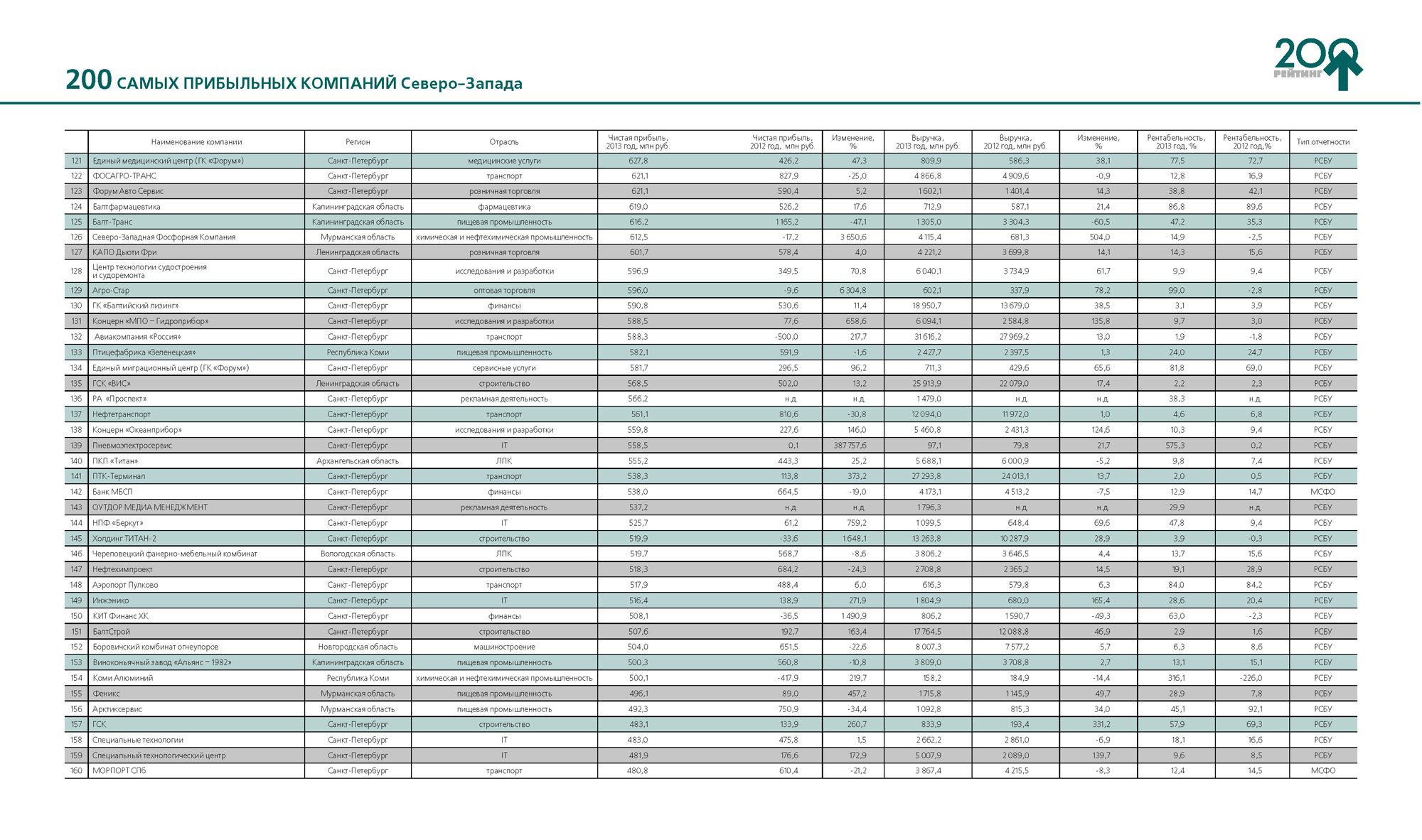

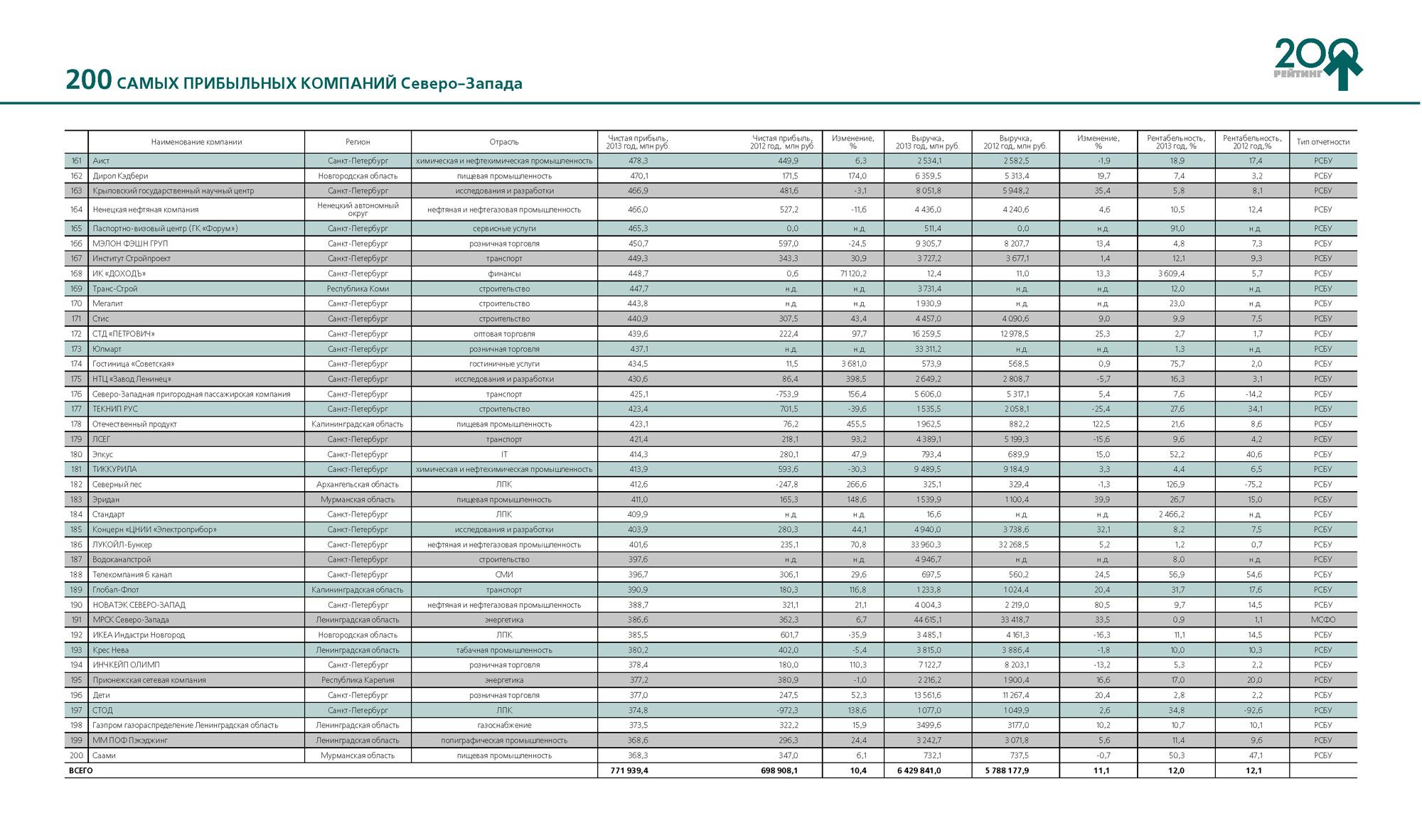

Аналитический центр журнала «Управление бизнесом» подготовил рейтинг «200 самых прибыльных компаний Северо-Запада» по итогам 2013 года. Мы решили ранжировать участников рейтинга по объему чистой прибыли, чтобы проанализировать финансовую состоятельность предприятий и посмотреть, в каких отраслях сосредоточены возможности для ведения более эффективного и рентабельного бизнеса.

Конечно, показатель прибыли в отчетности российского бизнеса – величина, которой в определенной степени можно «манипулировать», в отличие, например, от выручки. С другой стороны, крупные игроки, а особенно компании, предоставляющие отчетность по международным стандартам финансовой отчетности (МСФО), вряд ли могут себе позволить существенно корректировать реальное положение дел. Делая определенную «скидку» на особенности отражения прибыли в отчетности, все же можно говорить о том, что этот показатель выступает индикатором успешности компаний, а при выделении отраслевой динамики позволяет оценить ситуацию в отдельных сферах экономики. В результате ранжирования по объему чистой прибыли, с одной стороны, в рейтинг попал ряд компаний – лидеров в регионе и по объему выручки, с другой – появились фирмы, не обладающие столь большим оборотом, но демонстрирующие вполне достойную прибыль.

При анализе мы рассматривали все предприятия, головной офис которых зарегистрирован на территории Северо-Запада, включая федеральных игроков. Конечно, масштабы их бизнеса несравнимы с объемами региональных компаний, но исключать их некорректно. Во-первых, определенные мощности у ряда игроков размещены в регионе. Во-вторых, даже те предприятия, которые скорее юридически, нежели фактически, являются северо-западными, – это тоже часть объективной картины региональной экономики.

По данным Петростата, в 2013 году количество убыточных предприятий в СЗФО составило 27,7% против 27,9% в 2012-м. В Санкт-Петербурге, являющемся локомотивом экономики округа, эта динамика обратная: 16,5% и 15,9% соответственно. При этом прибыль компаний в СЗФО в 2013 году выросла на 5,75% по сравнению с 2012-м, в Петербурге – на 11,75%, тогда как общий объем убытка увеличился почти на 48,6% и 111,7% соответственно. Эти цифры подтверждают тот факт, что экономическая стагнация и ухудшение финансовых показателей бизнеса обозначились уже в прошлом году.

С городской пропиской

На этом фоне результат 200 участников рейтинга выглядит позитивно: их совокупная чистая прибыль по итогам 2013 года увеличилась на 10,4% при росте выручки на 11,1%. Возглавила список компания «Газпром нефть», которая традиционно лидирует и по размеру выручки. Этот результат, учитывая масштабы и сферу деятельности компании, вполне ожидаем. Скептики могут поставить под сомнение корректность того, что предприятие, фактически не ведущее основную деятельность в регионе, занимает первую строчку. Однако, на наш взгляд, это вполне объективная иллюстрация доминирующей экономической конструкции в стране – крупнейшие добывающие компании зарегистрированы в центральных регионах страны, а основную деятельность ведут в ресурсоемких регионах. Вторую и третью позицию заняли Группа ВТБ и «СИБУР Холдинг». Это также федеральные компании, «прописанные» в Петербурге. И если Группа ВТБ представлена здесь филиалами всех своих дочерних компаний, то производственные мощности СИБУРа не располагаются на Северо-Западе, здесь у компании есть только портовый терминал в Усть-Луге для отгрузки продукции холдинга морским транспортом. В принципе, в первой десятке все компании не ограничены региональным рынком сбыта, а работают в федеральном или международном масштабе, но у троих – «Лукойл Коми», Ковдорский ГОК и «Филип Моррис Ижора» – производственные мощности сосредоточены исключительно в СЗФО.

Небыстрые лидеры

Что касается динамики чистой прибыли первых десяти участников, то у трех из них – «Ростелекома», «Лукойл Коми» и «СИБУР Холдинга» – она отрицательная по отношению к 2012 году. Наибольший прирост произошел у «Транснефтепродукта», но, согласно отчетности, объем его прибыли превысил объем выручки по причине получения доходов не от основной деятельности. В частности, его доходы выросли за счет продажи обыкновенных акций «ОГК-2» в рамках Программы реализации непрофильных активов АК «Транснефти» и продажи долей участия «Транснефтепродукта» в уставном капитале трех «дочек» «Транснефти».

«Серебро» по динамике принадлежит «Балтике», «бронза» – Ковдорскому ГОКу.

У призера рейтинга – «Газпром нефти» – прирост скромный – 1,4%. Если посмотреть на динамику совокупной прибыли участников рейтинга из нефтяной и нефтегазовой промышленности, то такой результат лидера вполне укладывается в общую картину: совокупный прирост составил 0, 29%. «Зрелость» отрасли, низкая добавленная стоимость продукции, растущие издержки в добыче углеводородов не дают оснований демонстрировать высокие темпы прироста прибыли. Кроме того, уже в 2013 году стоимость нефти начала снижаться: по данным Минэкономразвития, она составила $107,9 за баррель, или 97,6% к соответствующему периоду предыдущего года.

В текущем году сдерживающих факторов стало еще больше: от снижения стоимости «черного золота» до $80 за баррель до значительно выросших геополитических рисков и санкций. Логично, что доля нефтяной и нефтегазовой промышленности в общем объеме чистой прибыли участников рейтинга наибольшая – 30,8%, но по уровню динамики она замыкает список растущих отраслей.

По вкладу в общий объем чистой прибыли второе и третье места – у финансовой отрасли и химической и нефтехимической промышленности: 15,8% и 10,13% соответственно. Рост общей чистой прибыли 10 компаний финансового сектора составил 19,8%, что является довольно позитивным результатом. Две из них – «Кит Финанс» и «Доходъ» – продемонстрировали резкий скачок, первый – в связи с высокими результатами работы с корпоративными клиентами, второй – по причине получения доходов от неосновной деятельности. Но картину это искажает не сильно: общая прибыль остальных восьми участников увеличилась на 18,8%. Прошлый год для российских банков выдался относительно неплохим: они получили прибыль в размере 993,6 млрд рублей, что на 1,8% меньше по сравнению с предыдущим годом. Однако это снижение не было критичным, так как в 2012 году отечественным кредитным организациям удалось заработать рекордную сумму – более 1 трлн рублей.

В этом году финансовые результаты банков будут явно менее оптимистичными: санкции и удорожание фондирования, ужесточение норм Центрального банка по резервированию и уровню минимального капитала, а также низкие темпы корпоративного кредитования явно не способствуют росту прибыльности. По прогнозам международного агентства Standard & Poor’s, чистая прибыль российских банков по итогам 2014 года может упасть примерно в два раза по сравнению с предыдущим годом.

Общая прибыль предприятий химической и нефтехимической промышленности, попавших в рейтинг, снизилась на 5,8% по сравнению с 2012 годом. Отрицательная динамика обусловлена в большей степени показателями СИБУРа, у которого объем чистой прибыли сократился на 24,3%. Среди основных причин – ситуация на рынке синтетических каучуков и полуфабрикатов, прочих продуктов нефтехимии, куда, в частности, входят мономеры, являющиеся сырьем для производства каучуков. Выручка от продаж этих продуктов у предприятия также снизилась. Как объясняется в отчете компании, бизнес синтетических каучуков компании продолжал находиться под давлением на фоне слабого спроса на ключевых рынках и продолжающейся коррекции цен на большинство производимых каучуков. Действительно, по данным Минэкономразвития по итогам 2013 года, экспорт синтетического каучука сократился на 14,8%, из-за падения средних цен – на 18,7%. Кроме того, негативное влияние на динамику чистой прибыли холдинга оказал эффект от признания отрицательных курсовых разниц.

Рост за счет своих

Отрасли, вошедшие в тройку крупнейших по доле прибыли, в высокой степени подвержены внешним рискам: углеводороды и химическая промышленность сильно зависят от спроса на мировом рынке и ценовой конъюнктуры, банки – от доступности внешнего фондирования. С этой точки зрения интересным выглядит список отраслей, продемонстрировавших наиболее высокую динамику совокупной прибыли. При составлении их перечня мы отсекли чисто «технических» лидеров по этому показателю: отрасли, к которым относятся одна- две компании, и их динамика не отражает реальной картины. В результате отрасли, составившие первую пятерку по динамике, – это в основном более устойчивые к внешним шокам и ориентированные на внутренний спрос. Ряд из них получил потенциальный стимул к развитию в 2014 году.

Наибольшая динамика была характерна для сферы «исследования и разработки». В эту категорию вошли проектные институты и предприятия, работающие в рамках госзаказа, в частности оборонного. Рост их прибыли по сравнению с предыдущим годом можно объяснить тем, что в конце 2012 года принят Федеральный закон «О гособоронзаказе» и утвержден Правительством РФ государственный оборонный заказ на 2013 год и на плановый период 2014 и 2015 годов. В 2013 году началось финансирование. Можно по-разному относиться к вопросу наращивания расходов на оборону. Однако спорить с тем, что стране необходимо импортозамещение в этой сфере, вряд ли кто станет. Поэтому при дальнейшей господдержке можно ожидать роста финансовых показателей как проектных предприятий, так и производств этой сферы.

Вторая по темпам прироста – транспортная отрасль. Она несколько выбивается из концепции работы на внутренний спрос тем, что здесь основная часть участников – предприятия трубопроводного транспорта и перевалки нефтепродуктов, а также порты. Это традиционная для Северо-Запада инфраструктурная отрасль, развитие которой обусловлено месторасположением региона.

Высокая динамика совокупной прибыли, помимо результатов «Транснефтепродукта», обусловлена преодолением убытков и наращиванием прибыли двумя резидентами порта Усть-Луга: «Новатэк Усть-Луга», запустившей первую очередь терминала в июне 2013 года, и «Спецнефтепорт Усть-Луга», который весной 2012-го ввел в эксплуатацию вторую очередь Балтийской трубопроводной системы (БТС-2).

Справились с убытками 2012 года и авиаперевозчики. «Трансаэро» это удалось за счет оптимального использования обширной маршрутной сети и модернизации самолетного парка. Авиакомпании «Россия» также удалось переломить негативный тренд и выйти на прибыль. Эту задачу ставил перед собой акционер «России» – «Аэрофлот», объявив в июне 2013 года о планах по реструктуризации авиакомпании в целях улучшения операционной эффективности. Можно предположить, что по итогам текущего года авиакомпании не смогут продемонстрировать такие позитивные результаты: кризис туристического рынка уже сказывается на объемах чартерных рейсов, и преодоления этой тенденции до конца года ожидать не стоит.

Буквально по пятам за транспортом следует пищевая промышленность: +90,6% роста. Это как раз яркий пример отрасли, ориентированной на внутренний спрос и получившей стимул для наращивания мощностей. Не все представители «пищевки» продемонстрировали рост чистой прибыли, однако ее общий объем вырос почти в два раза. Причем перечень участников рейтинга этой отрасли получился одним из наиболее диверсифицированных – здесь представлено 17 компаний из 8 регионов СЗФО. Это говорит о том, что, несмотря на высокую конкурентность рынка, здесь есть возможности для роста.

Производство продуктов питания – одно из наиболее устойчивых на потребительском рынке. А санкции на ввоз импортных продуктов должны подстегнуть «пищевиков» наращивать объемы производства. В первую очередь это дает шанс успешным производителям, своевременно осуществившим модернизацию мощностей. У остальных может возникнуть острый вопрос: откуда взять ресурсы на развитие в условиях дорожающего банковского финансирования и более консервативной политики по кредитованию.

Вероятно, здесь была бы не лишней господдержка в виде льготных кредитов или субсидирования процентных ставок для перспективных игроков. Во всяком случае, результаты рейтинга демонстрируют, что возможности зарабатывать, а значит, развиваться в отрасли присутствуют. Главное – понимать, что санкции – явление конечное, а многим предприятиям необходимо несколько лет на модернизацию и наращивание мощностей. Но почивать на лаврах, используя период санкций только как повод для повышения цен, – тупиковый путь.

На четвертом месте по темпам прироста прибыли – IT-отрасль, что внушает оптимизм. В Санкт-Петербурге эта сфера довольно развита, и в свете постоянных разговоров об инновационной направленности городской экономики на нее возлагаются большие надежды. С учетом того, что власти страны предпринимают шаги, направленные на переход к отечественным разработкам в IT-индустрии, этот сегмент может получить импульс к дальнейшему развитию.

Замыкает пятерку лидеров строительство. Стоит отметить, что застройщики, реализующие квартиры по договорам долевого участия, фиксируют выручку и прибыль либо при сдаче объекта в эксплуатацию, либо после передачи квартир собственникам. По итогам 2013 года, Петербург вошел в пятерку регионов – лидеров в стране по объему сданного жилья: введено в эксплуатацию 2,6 млн кв. м. Поэтому высокая динамика участников рынка вполне объяснима.

Прошлый год был для отрасли в целом очень удачным: фиксировались рекорды по объемам вывода нового жилья в продажу, спрос от предложения не отставал: годовой объем нового предложения составил 4,7 млн кв. м жилья, а продаж – 3,7 млн кв. м. Многие эксперты называют строительство жилья одним из локомотивов роста петербургской экономики и прогнозируют дальнейшее развитие этой отрасли, несмотря на растущие риски.

Вполне обоснованы опасения, что вследствие замедления роста доходов населения и повышения ставок по ипотеке застройщики могут столкнуться с дефицитом спроса.

Однако пока участники рынка не наблюдают заметного снижения покупательской активности. По прогнозам девелоперов, на первичный рынок жилья Санкт-Петербурга по итогам 2014 года будет выведено около 4 млн кв. м жилья. По итогам восьми месяцев уже введено в эксплуатацию 1,9 млн кв. м, а учитывая, что к концу года многие компании планово завершают большие объемы строительства, можно ожидать, что прибыль отрасли по итогам 2014 года также продемонстрирует позитивную динамику.

Кстати, в список 200 лидеров по чистой прибыли попало 25 компаний из сферы жилого, коммерческого, промышленного строительства. И это опять же свидетельствует о достаточной емкости отрасли, ориентированной на внутренний спрос. Конечно, есть вероятность, что при резком сжатии спроса, в том числе и на жилье, темпы строительства замедлятся. Сегодня этот рынок достаточно укрупненный: основной объем строится компаниями – лидерами рынка, в числе которых крупные холдинги, обладающие возможностями своими силами организовать весь производственный цикл и имеющие большой запас финансовой прочности. Так что катастрофических проблем в этой сфере ожидать не стоит.

Не удержались

Что касается других отраслей, которые являются либо традиционными для Северо-Запада, либо перспективными, то большинство из них можно отнести к категории «середнячков» и по доле в объеме общей чистой прибыли, и по динамике. Так, прибыль энергетических компаний, вошедших в рейтинг, выросла на 41%, лесопромышленного комплекса – почти на 30%, фармацевтических производств – на 19,8%, розничной торговли – на 11,8%.

Нельзя обойти вниманием машиностроение как одну из основных сфер в экономике Петербурга. В объеме общей прибыли доля машиностроителей составляет 3,5%, прирост по сравнению с 2012 годом составил 8,8%. Пять из 11 компаний этой отрасли, вошедшие в рейтинг, продемонстрировали отрицательную динамику чистой прибыли, в том числе и автомобильные производства. Основной вклад в динамику совокупной прибыли внесли «Сименс технологии газовых турбин», которые в апреле 2013 года в рамках Российского международного энергетического форума подписали договор с компанией «ОГК-2» на долгосрочное техническое обслуживание крупнейшего в России парогазового энергоблока – ПГУ-800 Киришской ГРЭС, введенного в эксплуатацию в марте 2012 года. Без учета «Сименс», динамика чистой прибыли предприятий сферы «машиностроение» составила и вовсе 2,7%. Табачная промышленность, представленная четырьмя компаниями, в объеме общей прибыли занимает более высокую долю – около 5%, хотя рост прибыли составил только 2,2%.

В числе отраслей с отрицательной динамикой – «телекоммуникации» и «черная и цветная металлургия». Ввиду того, что первая отличается высокой степенью консолидации рынка, в рейтинг попали только две компании – «Ростелеком» и «Tеле2 – Санкт-Петербург», так как они зарегистрированы в Петербурге. Оба игрока продемонстрировали снижение темпов роста чистой прибыли, причем «Ростелеком» – почти на четверть. В компании это объясняют разовыми списаниями, осуществленными из-за переоценки опциона на обратный выкуп «Ростелеком» 2,7% собственных акций у Deutsche Bank и Российского фонда прямых инвестиций, а также налоговым эффектом, вызванным созданием резервов по сомнительным долгам «СкайЛинка» (сотовая «дочка» «Ростелекома»).

Что касается «черной и цветной металлургии», то на результатах компаний из этой отрасли отразились ухудшение конъюнктуры мирового рынка, падение спроса и снижение цен. На протяжении 2013 года динамика ценовых котировок на цветные металлы в целом характеризовалась ярко выраженным нисходящим трендом. Вместе с тем ужесточились требования биржевой торговли цветными металлами на Лондонской бирже металлов в отношении сроков пребывания металлов на биржевых складах в сторону уменьшения. Помимо этого, наблюдался в целом рост складских запасов при опережающих темпах роста глобального производства над мировым спросом.

Таким образом, в абсолютном выражении в структуре чистой прибыли 200 компаний- лидеров первенствуют традиционные отрасли, подверженные колебаниям внешней конъюнктуры – «нефтяная и нефтегазовая промышленность», «финансы», «химическая и нефтехимическая промышленность». При этом из них только финансы продемонстрировали заметную динамику прибыли, но по итогам текущего года подобных результатов вряд ли можно ожидать. Самыми же растущими стали «исследования и разработки», «транспорт», «пищевая промышленность», IT и «строительство». Эти отрасли менее подвержены влиянию внешних шоков и ориентированы на внутренний спрос.

Тому, что в 2013 году бизнес наращивал прибыль за счет внутреннего спроса, способствовал и высокий рост потребкредитования: от беззалоговых ссуд до ипотеки. В текущем году банки снизили темпы выдачи беззалоговых розничных кредитов, однако ипотека росла стабильно. Вероятно, по итогам текущего года внутренний спрос также станет одним из поддерживающих факторов. Что касается 2015 года, то многое будет зависеть от динамики доходов населения, которая стала снижаться уже в третьем квартале 2014 года. С большой долей вероятности рейтинг компаний Северо-Запада по объемам чистой прибыли в 2014 году будет в 2015-м существенно отличаться по динамике этого показателя не в лучшую сторону.

Мнения экспертов

Алексей Кудинов, руководитель департамента консалтинга Института проблем предпринимательства:

– С середины 2012 года в мировой экономике наблюдается тенденция к снижению темпов роста почти всех показателей, характеризующих динамику развития реального сектора. К концу 2013 года темпы экономического спада в российской экономике только усиливались. Такая тенденция связана как со снижением спроса на международных рынках, так и с замедлением потребительского спроса внутри страны. Таким образом, на фоне усиливающегося экономического спада рост совокупной прибыли в 2013 году на 10,3% по сравнению с 2012-м и рост выручки на 11,9% также по сравнению с 2012 годом можно оценить как удовлетворительный. На наш взгляд, в 2014 году к наиболее устойчивым отраслям экономики Северо-Западного региона можно отнести жилищное строительство (гражданское). До 2012 года покупательский спрос на жилье значительно сдерживался последствиями кризиса и ожиданием его повторения, но рост доступности ипотеки и особенно ослабление рубля в 2013 году привели к ускорению реализации отложенного спроса, который достиг своего пика во второй половине 2013-го – начале 2014 года. Можно говорить о том, что рынок жилья в Санкт-Петербурге и Ленинградской области переживает стадию достаточно бурного оживления. Строительные компании Северо- Западного региона осознают текущую ситуацию, предлагая большой объем жилья – от масс-маркета до элитного. Наиболее стабильными и перспективными в 2015 году, по нашему мнению, будут являться нефтегазовая отрасль, атомная энергетика и строительство.

Рейтинг 200 самых прибыльных компаний Северо-Запада