Аудит бизнес-процессов: как сэкономить миллионы

Евгений Богданов, независимый финансовый эксперт

За счет чего: проведение аудита бизнес-процессов, выяснение, сколько стоит контрольная функция и насколько целесообразны проводимые мероприятия.

Что в итоге: в годовом исчислении сэкономили 13 млн рублей, упразднили практику служебных записок, направленных на обоснование расходов до 2000 рублей.

В любой момент жизни компании, находящейся в жесткой конкурентной среде, одним из самых важных вопросов является экономия потребляемых ресурсов и сокращение издержек в целях повышения экономической эффективности ее деятельности. Особенно это актуально для крупного холдинга или группы компаний. Но и небольшим фирмам не стоит загромо ждать свою структуру ненужными процессами, так как это сразу негативно скажется на рентабельности бизнеса. Не позволить разрастись древу неэффективных бизнес-процессов, стоимость которых может доходить до десятков миллионов рублей, по моему опыту, помогает аудит бизнес-процессов и их оптимизация. Обычно для такого аудита выделяется четыре-шесть «внутренних вспомогательных» процессов, то есть связанных с управлением, учетом, сбором, предоставлением информации и т. д. Эти бизнес-процессы добавляют стоимость, но не добавляют ценность продукту (услуге). Рассмотрю подробнее на примерах из моей практики работы в компании, оказывающей телекоммуникационные и ремонтные услуги (данное предприятие имеет в своем составе 77 производственных отделений, которые не являются юридическими лицами. — Прим. авт.). Централизованное казначейство на этом достаточно крупном предприятии отсутствовало, каждое производственное отделение имело ограниченную финансовую автономию и получало ежемесячное финансирование в размере утвержденного бюджета движения денежных средств.

В ходе аудита бизнес-процессов мне предстояло выяснить, сколько стоит контрольная функция, какие ресурсы она поглощает и насколько целесообразны проводимые в рамках оптимизации процессов мероприятия.

Пример 1. Аудит бизнес-процесса «Согласование служебной записки»

Единственным способом коммуникаций между производственными отделениями предприятия и центральным аппаратом управления (ЦАУ), позволяющим решить какой-то вопрос, являлась служебная записка.

Проблема: служебная записка требовалась в том числе, чтобы перерасходовать бюджет по статье «Почтовые расходы» на 100 рублей, оформить подписку на издание за 4500 рублей или получить 1500 рублей на новый трансформатор. То есть то, что могло быть элементарно решено по телефону, электронной почте или просто отнесено к несущественным расходам, регулировалось служебными записками, а к решению этих незначительных вопросов подключалось максимальное количество руководителей ЦАУ.

Полный цикл оборота типовой служебной записки наглядно представлен на схеме 1.

Схема 1. Полный цикл оборота типовой служебной записки.

Расчет стоимости процесса: суммарно затраченное время на обработку всего лишь одной служебной записки составляло 73 минуты, в процессе участвовали восемь сотрудников (подробнее см. табл. 1). В общее время рассмотрения включено повторное обращение персонала к вопросу и контроль его решения.

Таблица 1. Расчет стоимости бизнес-процесса «Согласование служебной записки»

| Сотрудник | Оплата труда с учетом НДФЛ, руб. в мес. | Отчисления во внебюджетные фонды, руб. в мес. (30,2%) | Резерв отпусков (8,3% от ФОТ), руб. в мес. | Сопутсвующие расходы на аренду, связь, канцтовары, руб. на 1 чел. | ВСЕГО затрат, руб. на 1 чел. | Затраченное время, мин. | Удельный вес участников процесса в совокупных затратах, % | Затраты на участников условного процесса в соответствии с удельным весом, руб. в мес. | Общая стоимость процесса при норме рабочего времени 170 ч в месяц, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Автор – руководитель направления | 108 000 | 32 616 | 11 671 | 6 560 | 158 847 | 30 | 41 | 65 127 | 1026 |

| Руководитель отделения | 172 000 | 51 944 | 18 587 | 6 560 | 249 091 | 5 | 7 | 17 436 | |

| Секретарь отделения | 46 000 | 13 892 | 4 971 | 6 560 | 71 423 | 7 | 10 | 7 142 | |

| Секретарь ЦАУ | 57 000 | 17 214 | 6 160 | 6 560 | 86 934 | 3 | 4 | 3 477 | |

| Директор департамента | 230 000 | 69 460 | 24 855 | 6 560 | 330 875 | 2 | 3 | 9 926 | |

| Начальник управления | 115 000 | 34 730 | 12 428 | 6 560 | 168 718 | 3 | 4 | 6 749 | |

| Начальник отдела | 92 000 | 27 784 | 9 942 | 6 560 | 136 286 | 3 | 4 | 5 451 | |

| Исполнитель | 69 000 | 20 838 | 7 457 | 6 560 | 103 855 | 20 | 27 | 28 041 | |

| ИТОГО | 889 000 | 268 478 | 96 071 | 52 480 | 1 306 029 | 73 | 100 | 143 349 |

Для расчета затрат, приходящихся на одного человека, были приняты следующие статьи:

- в графе 2 сумма на оплату труда штатного сотрудника предприятия с учетом НДФЛ в месяц — все выплаты, включая премию, которые приходятся на него в соответствии со штатным расписанием;

- в графе 3 — отчисления во внебюджетные фонды 30,2 процента — все выплаты, направляемые во внебюджетные фонды, без учета регрессивной шкалы;

- графа 4 содержит сведения о резерве отпусков 8,3 процента от фонда оплаты труда — средний показатель, рассчитанный в целях резервирования средств на оплату отпуска каждого работника и отчислений во внебюджетные фонды;

- в графе 5 указаны сопутствующие расходы на аренду, связь, канцтовары в месяц — расходы на обслуживание рабочего места сотрудника (аренда, исходя из произведения минимальной нормативной площади на 1 человека — 4,5 кв.м и стоимости 1 кв.м — 1200 рублей, канцтовары и расходные материалы — 1000 рублей в месяц, услуги связи — 160 рублей в месяц);

- в графе 8 рассчитывается удельный вес участия в процессе в соответствии с затраченным временем (графа 7);

- в графе 9 рассчитываются затраты всех участников условного процесса в течение месяца путем умножения данных из графы 7 на данные из графы 8.

Таким образом, зная фонд рабочего времени в месяц, который был принят равным 170 часам, затраты времени на процесс в минутах и стоимость условного процесса в графе 9, можно произвести расчет общей стоимости одного процесса: 143 349 : (170 × 60) × 73 = 1026 рублей, в том числе 642 рубля, или 63 процента — расходы отделения и 384 рубля, или 37 процентов — расходы ЦАУ.

Учитывая, что в компании функционирует 77 отделений и по каждому в месяц решается около трех вопросов, связанных с обоснованием того или иного намерения стоимостью до 2000 рублей, стоимость этого процесса составляет 237 тыс. рублей в месяц, а в год — 2,8 млн рублей (между отделениями и ЦАУ сумма распределилась соответственно 1,8 млн и 1 млн рублей).

Решение: полностью упразднить данный процесс.

Результат: высвобождается 2,8 млн рублей. Эта цифра становится особенно говорящей, когда мы сопоставляем ее с доходностью небольшого производственного отделения компании 3 млн рублей. И получается, что это отделение полностью кормит внутренний потребляющий процесс.

Пример 2. Аудит бизнес-процесса «Согласование получения объема финансирования отделением от ЦАУ»

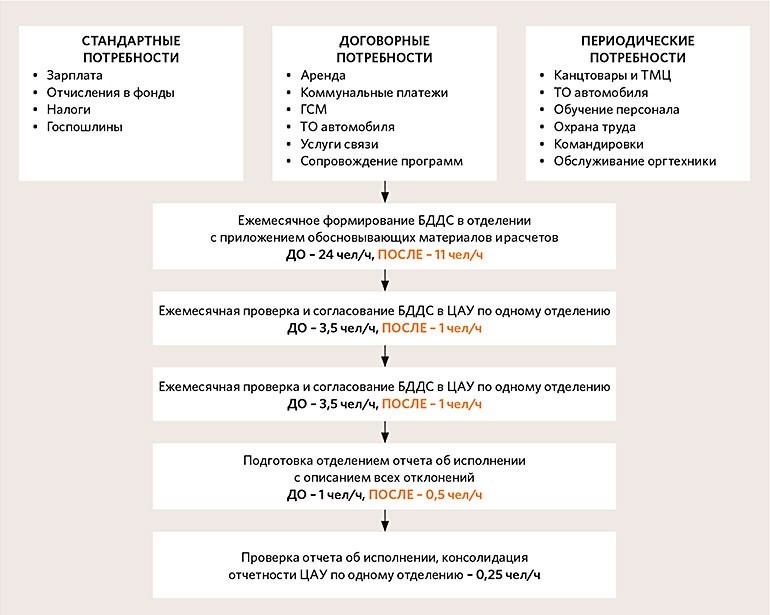

Этот бизнес-процесс осуществлялся посредством предложения и согласования БДДС (бюджета движения денежных средств) с центральным аппаратом управления. В основе планируемых расходов отделений лежали стандартные потребности, которые были объединены для удобства анализа в три группы.

- Стандартные потребности — платежи первой очереди (заработная плата, отчисления во внебюджетные фонды, налоги и госпошлины).

- Договорные потребности — те, которые регулируются хозяйственными договорами и имеют ежемесячный регулярный характер.

- Периодические потребности — нерегулярные расходы, которые следует осуществлять по необходимости, их необходимость сопровождалась служебной запиской.

При этом договорные и периодические потребности носили условно-постоянный характер, были достаточно точно прогнозируемы в рамках одного квартала и подконтрольны отделению, то есть ему предоставлялась возможность самостоятельно выстраивать финансовую политику в пределах выделенного финансирования. Например, отделение могло сформировать платежный резерв по каждому поставщику, перейдя на авансовую систему платежей либо определив право отсрочки в условиях договоров. Таким образом, авансируя свободными денежными средствами контрагента, например, во II квартале, отделение могло в III квартале расходовать за счет потребления аванса средства на другие нужды, не превышая при этом лимитов. Что касается стандартных потребностей, то ответственность за платежи отделения не несли, так как зависели от решений ЦАУ, к примеру, в части премиального фонда и политики подачи судебных исков.

Проблема: исходный процесс получения денег отделением представлял череду итераций и обмена информацией между отделением и ЦАУ, как показано на схеме 2, и не был увязан с БДР (бюджетом доходов и расходов по методу начисления). Общий цикл до оптимизации от начала работ до ее завершения с подготовкой двух отчетных форм и пояснительной записки занимал 17 дней ежемесячно. При этом затраты времени в месяц в отделении составляли 25 человеко-часов, в ЦАУ затраты времени на работу с одним отделением — 4 человеко-часа. Совокупные годовые трудозатраты составили 348 человеко-часов.

Схема 2. Полный цикл согласования получения объема финансирования отделением от ЦАУ

Расчет стоимости процесса: основан на методике, изложенной в примере 1. В итоге стоимость процесса составила 235 409 рублей на одно отделение в год, в том числе 173 915 рублей — расходы отделения и 61 494 рубля — расходы ЦАУ на одно отделение. Серьезным утяжелением процесса были трудозатраты на подготовку обоснований и выполнение расчетов, а также описание всех существующих отклонений фактического БДДС от планового, какими бы они ни были.

Решение: оптимизировать бизнес-процесс. В основу оптимизации было положено, что периодические и договорные потребности могут быть запланированы на основании БДР, который ежегодно готовился отделениями и корректировался ежеквартально. Учитывая то, что оплата расходов могла быть осуществлена в рамках одного квартала, финансирование договорных и периодических потребностей было укрупнено до ежеквартального. Стандартные потребности удовлетворялись по-прежнему на основании ежемесячных расчетов, которые выполнялись бухгалтерией в рамках процесса расчета зарплаты. При такой схеме цикл работ сохранился на уровне тех же 17 дней, но изменилось его содержание и периодичность стала не ежемесячной, а ежеквартальной, при этом затраты в отделении составили 11,5 человеко-часа и в ЦАУ — 1,5 человеко-часа на работу с одним отделением. Годовые трудозатраты составили 156 человеко-часов, причем планирование расходов по договорным и периодическим потребностям стало осуществляться в рамках процесса расчета БДР. Если раньше каждый месяц считали все заново, дублируя проделанную ранее работу, вплоть до канцтоваров по номенклатуре, то теперь просто берем расчет из БДР НДС и получаем сумму на квартал.

Расчет стоимости оптимизированного процесса: также основан на методике, изложенной в примере 1, описывающем согласование служебной записки. Стоимость этого процесса составила 105 850 рублей на одно отделение в год, в том числе 82 520 рублей — расходы отделения, 23 330 рублей — расходы ЦАУ на одно отделение. Основные параметры исходного и оптимизированного процесса сведены в таблице 2:

- в графе 3 приведены данные существующего процесса до оптимизации;

- в графе 4 — данные после оптимизации;

- графа 5 получена путем вычитания графы 3 из графы 4;

- графа 6 рассчитана путем умножения показателей графы 5 на 77 центров затрат, при этом численность получена путем деления экономии ожидаемого фонда рабочего времени на годовой фонд рабочего времени одного работника предприятия.

Вывод: сопоставляя сумму расходов, которая высвобождается при оптимизации (см. табл. 2, это порядка 9,9 млн рублей), с доходностью отделений, получается, что данный процесс до его оптимизации «кормили» три небольших отделения или одно среднее, что нельзя не признать крайним расточительством. Кроме того, сравнивая плюсы и минусы исходного и оптимизированного бизнес-процессов, выводы в пользу оптимизированного бизнес-процесса становятся очевидными.

Таблица 2. Основные параметры исходного и оптимизированного процесса

| Годовые показатели | Отделение / ЦАУ | Существующий процесс | Оптимизированный процесс | Эффект на один центр затрат | Общий эффект по 77 центрам затрат |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Трудозатраты, чел/ч в год | Отделение | 300 | 138 | –162 | –12 474 ≈ 6 чел. |

| ЦАУ | 48 | 18 | –30 | –2310 ≈ 1 чел. |

|

| Всего | 348 | 156 | –192 | –14 784 | |

| Стоимость бизнес-процесса, руб. в год | Отделение | 173 915 | 82 520 | –91 395 | –7 037 415 |

| ЦАУ | 61 494 | 23 330 | –38 164 | –2 938 628 | |

| Всего | 235 409 | 105 850 | –129 559 | –9 976 043 |

Плюсы исходного процесса:

- жесткий многоступенчатый контроль расходов отделения;

- ежемесячный мониторинг исполнения БДДС на основании отчетов;

- учет плана и факта в копейках и возможность сопоставления с бухгалтерской отчетностью.

Минусы исходного процесса:

- длительное согласование расходов и невозможность удовлетворения необходимых потребностей в кратчайшие сроки;

- высокие трудозатраты времени на подготовку отчетности;

- необходимость согласования расходов, не включенных в утвержденный бюджет движения денежных средств, независимо от стоимости;

- обманчивая экономия со стороны центрального аппарата управления, так как для большинства услуг стоимость согласования была выше вероятной экономии;

- малоэффективное использование рабочего времени отделения.

Плюсы оптимизированного процесса:

- сокращение трудозатрат для организации процесса финансирования;

- появление стимулов у отделения к экономии денежных средств для возможности их перераспределения без необходимости дополнительного финансирования;

- возможность исполнения потребностей отделений в кратчайшие сроки;

- удешевление стоимости процесса более чем в два раза.

Минусы оптимизированного процесса:

- ослабление контроля;

- значительное повышение степени свободы отделения в распоряжении денежными средствами предприятия.

Результаты оптимизации бизнес-процессов

В результате оптимизации бизнес-процессов «Согласование служебной записки» и «Согласование получения объема финансирования отделением от ЦАУ»:

- численность персонала предприятия в целом по отделениям сократилась на восемь человек и в центральном аппарате управления — на два человека с одновременной коррекцией функционала оставшихся сотрудников;

- упразднилась практика служебных записок, направленных на обоснование расходов в сумме до 2000 рублей;

- кардинально изменилась схема финансирования отделений — она стала более прозрачна и эффективна.

ВНИМАНИЕ!

Статьи нужно отбирать по принципу прямых расходов. При желании перечень статей может быть дополнен амортизацией, расходами на обучение, выплатами социального характера и прочими расходами, если их возможное исключение из процесса сможет повлечь безусловную экономию. Не стоит при этом увлекаться и учитывать в расчете все накладные расходы. Нужно брать только те расходы, которые имеют отношение к данному процессу или непосредственно с ним связаны.

Существовавшие в отношении рассмотренных в этой статье бизнес-процессов мероприятия по их экономии признаны неэффективными, а расходы по финансированию процессов — избыточными и нецелесообразными. Отмечу, что совокупная достигнутая экономия составила 13 млн рублей в годовом исчислении.

Цели, поставленные руководством компании, были достигнуты, значит, оптимизация проведена успешно. Большой плюс состоял в том, что оптимизация привела не к перераспределению функционала уволенных сотрудников на оставшихся и росту нагрузки при той же оплате труда, как это часто случается, а к отказу от выполнения ненужной и неэффективной работы.

Однако следует отметить, что можно было бы добиться еще более впечатляющих результатов. В приведенных примерах наглядно продемонстрирована типичная функциональная иерархия. Она обладает рядом присущих ей недостатков:

- большое количество согласований, что увеличивает время работы до получения результата;

- выраженная ориентация руководителя на увеличение численности персонала;

- усложнение организационной структуры;

- узкая специализация сотрудников;

- слабое делегирование полномочий и ответственности сотрудников подразделений;

- бюрократизм;

- снижение эффективности ориентации деятельности на конечный результат.

Логичным решением вопроса стала бы принудительная и однозначная ротация персонала, чего руководитель этой компании в коротком периоде допустить не мог.

Об авторе

Евгений Богданов

Общий стаж работы в сфере корпоративных финансов — 15 лет на руководящих должностях. Наиболее важные реализованные проекты и направления профессиональной деятельности: внедрение управленческого учета и сквозного бюджетирования в разветвленных филиальных производственных структурах, оптимизация производственных и управленческих процессов, построение экономики в соответствии с принципами «бережливого производства», инвестиции в реальный сектор экономики, RAB-регулирование в энергетике.